19% er ikke nok

Europæisk vindenergi status 2024 frem mod 2030

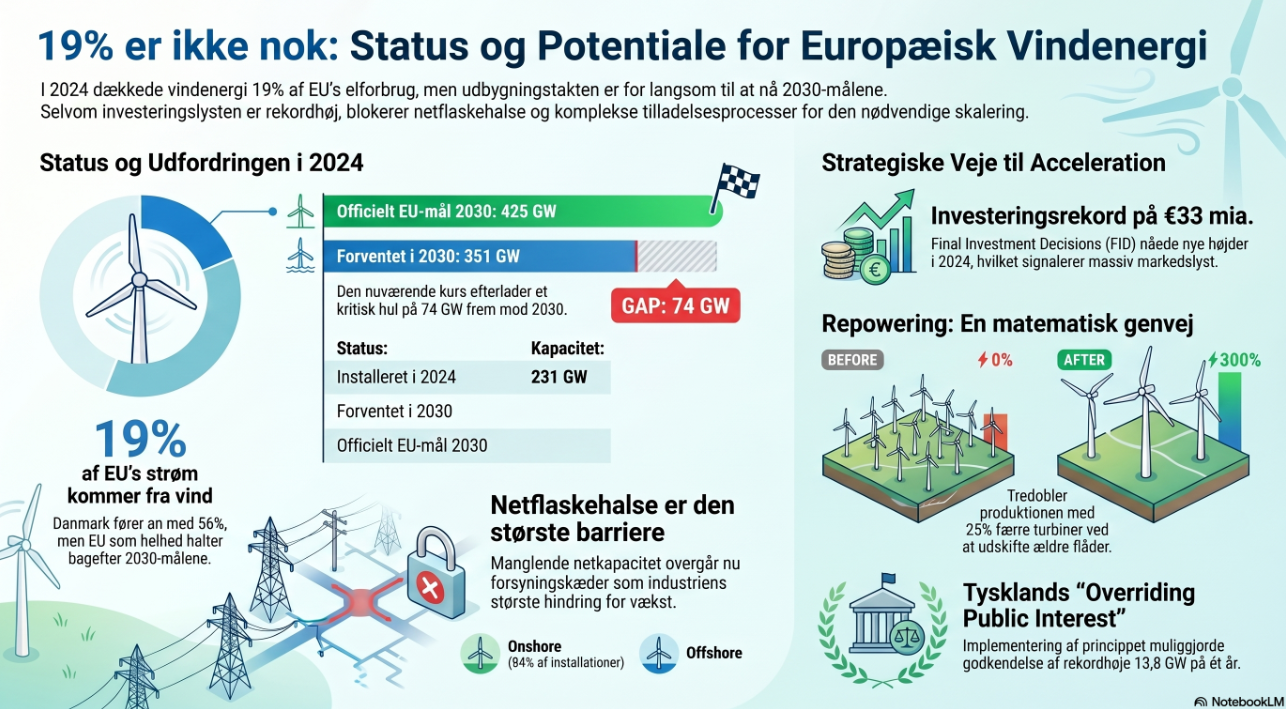

Vind dækkede 19% af EU’s elforbrug i 2024, men vi er bagud. Vi har kurs mod 351 GW i 2030, hvilket er langt fra målet på 425 GW – et mål, der i forvejen er reduceret fra de oprindelige 440 GW.

Her er de vigtigste strategiske indsigter fra WindEurope-rapporten:

Rekordhøje investeringsbeslutninger:

Selvom onshore dominerede med 84% af de 16,4 GW nye installationer, er det reelle signal rekorden i Final Investment Decisions (FID) på €33 mia. Investeringslysten er massiv, men netflaskehalse er nu industriens største barriere for skalering og europæisk konkurrenceevne.

Repowering som strategisk genvej:

I 2024 blev 1,6 GW repoweret. Det er en matematisk vinder: En gennemsnitlig tredobling af produktionen med 25% færre turbiner. Det løser både behovet for mere strøm og udfordringer med lokal modstand.

Den tyske benchmark:

Tyskland tillod rekordhøje 13,8 GW i 2024 ved at implementere princippet om ”Overriding Public Interest”. Det er den guldstandard for hurtig eksekvering, som resten af Europa skal måle sig med.

Danmarks situation - repowering en overset mulighed

Med en vindandel på 56% er vi i front, men vi har en af Europas ældste flåder.

Løsningen for Danmark kunne være en tredobling af produktionen med færre møller: Ved repowering udskiftes ældre møller med moderne vindmøller, der er langt mere kraftfulde og effektive. På grund af store teknologiske fremskridt fører dette til, at man i gennemsnit tredobler elproduktionen, samtidig med at antallet af vindmøller reduceres med 25 %

De bedste vindplaceringer:

De ældste vindmølleparker er ofte bygget på de mest optimale steder med de bedste vindressourcer.

Genbrug af eksisterende infrastruktur:

Meget af den fysiske infrastruktur, såsom veje, kabler og transformerstationer, er allerede etableret og kan ofte genbruge

Hurtigere godkendelsesprocesser:

Fordi anlægget og infrastrukturen i forvejen findes, bør processen med at indhente nye tilladelser tage kortere tid og være mere effektiv sammenlignet med at bygge helt nye vindmølleparke

Dyk ned i tallene og de strategiske fremskrivninger i rapporten.

Læs mere: https://windeurope.org/data/products/wind-energy-in-europe-2024-statistics-and-the-outlook-for-2025-2030/

Europæisk vindenergi status 2024 frem mod 2030

Vind dækkede 19% af EU’s elforbrug i 2024, men vi er bagud. Vi har kurs mod 351 GW i 2030, hvilket er langt fra målet på 425 GW – et mål, der i forvejen er reduceret fra de oprindelige 440 GW.

Her er de vigtigste strategiske indsigter fra WindEurope-rapporten:

Rekordhøje investeringsbeslutninger:

Selvom onshore dominerede med 84% af de 16,4 GW nye installationer, er det reelle signal rekorden i Final Investment Decisions (FID) på €33 mia. Investeringslysten er massiv, men netflaskehalse er nu industriens største barriere for skalering og europæisk konkurrenceevne.

Repowering som strategisk genvej:

I 2024 blev 1,6 GW repoweret. Det er en matematisk vinder: En gennemsnitlig tredobling af produktionen med 25% færre turbiner. Det løser både behovet for mere strøm og udfordringer med lokal modstand.

Den tyske benchmark:

Tyskland tillod rekordhøje 13,8 GW i 2024 ved at implementere princippet om ”Overriding Public Interest”. Det er den guldstandard for hurtig eksekvering, som resten af Europa skal måle sig med.

Danmarks situation - repowering en overset mulighed

Med en vindandel på 56% er vi i front, men vi har en af Europas ældste flåder.

Løsningen for Danmark kunne være en tredobling af produktionen med færre møller: Ved repowering udskiftes ældre møller med moderne vindmøller, der er langt mere kraftfulde og effektive. På grund af store teknologiske fremskridt fører dette til, at man i gennemsnit tredobler elproduktionen, samtidig med at antallet af vindmøller reduceres med 25 %

De bedste vindplaceringer:

De ældste vindmølleparker er ofte bygget på de mest optimale steder med de bedste vindressourcer.

Genbrug af eksisterende infrastruktur:

Meget af den fysiske infrastruktur, såsom veje, kabler og transformerstationer, er allerede etableret og kan ofte genbruge

Hurtigere godkendelsesprocesser:

Fordi anlægget og infrastrukturen i forvejen findes, bør processen med at indhente nye tilladelser tage kortere tid og være mere effektiv sammenlignet med at bygge helt nye vindmølleparke

Dyk ned i tallene og de strategiske fremskrivninger i rapporten.

Læs mere: https://windeurope.org/data/products/wind-energy-in-europe-2024-statistics-and-the-outlook-for-2025-2030/

19% er ikke nok

Europæisk vindenergi status 2024 frem mod 2030

Vind dækkede 19% af EU’s elforbrug i 2024, men vi er bagud. Vi har kurs mod 351 GW i 2030, hvilket er langt fra målet på 425 GW – et mål, der i forvejen er reduceret fra de oprindelige 440 GW.

Her er de vigtigste strategiske indsigter fra WindEurope-rapporten:

Rekordhøje investeringsbeslutninger:

Selvom onshore dominerede med 84% af de 16,4 GW nye installationer, er det reelle signal rekorden i Final Investment Decisions (FID) på €33 mia. Investeringslysten er massiv, men netflaskehalse er nu industriens største barriere for skalering og europæisk konkurrenceevne.

Repowering som strategisk genvej:

I 2024 blev 1,6 GW repoweret. Det er en matematisk vinder: En gennemsnitlig tredobling af produktionen med 25% færre turbiner. Det løser både behovet for mere strøm og udfordringer med lokal modstand.

Den tyske benchmark:

Tyskland tillod rekordhøje 13,8 GW i 2024 ved at implementere princippet om ”Overriding Public Interest”. Det er den guldstandard for hurtig eksekvering, som resten af Europa skal måle sig med.

Danmarks situation - repowering en overset mulighed

Med en vindandel på 56% er vi i front, men vi har en af Europas ældste flåder.

Løsningen for Danmark kunne være en tredobling af produktionen med færre møller: Ved repowering udskiftes ældre møller med moderne vindmøller, der er langt mere kraftfulde og effektive. På grund af store teknologiske fremskridt fører dette til, at man i gennemsnit tredobler elproduktionen, samtidig med at antallet af vindmøller reduceres med 25 %

De bedste vindplaceringer:

De ældste vindmølleparker er ofte bygget på de mest optimale steder med de bedste vindressourcer.

Genbrug af eksisterende infrastruktur:

Meget af den fysiske infrastruktur, såsom veje, kabler og transformerstationer, er allerede etableret og kan ofte genbruge

Hurtigere godkendelsesprocesser:

Fordi anlægget og infrastrukturen i forvejen findes, bør processen med at indhente nye tilladelser tage kortere tid og være mere effektiv sammenlignet med at bygge helt nye vindmølleparke

Dyk ned i tallene og de strategiske fremskrivninger i rapporten.

Læs mere: https://windeurope.org/data/products/wind-energy-in-europe-2024-statistics-and-the-outlook-for-2025-2030/